Utrata źródła dochodów jest jedną z najgorszych rzeczy jakie mogą się wydarzyć, gdy posiada się zobowiązania finansowe. Nie oznacza to natomiast, że w takim przypadku nie da się zrobić nic. Mimo iż poprawienie sytuacji będzie sporym wyzwaniem, to istnieją sposoby na to, aby utrata pracy nie stała na przeszkodzie w terminowej spłacie zobowiązań. Sprawdźmy, z jakich dostępnych opcji można skorzystać i z jakimi skutkami się wiążą.

- Utrata pracy przy kredycie – czy trzeba zgłaszać to bankowi?

- Straciłem pracę przy kredycie. Co teraz?

- Czy ubezpieczenie kredytu chroni przed utratą zatrudnienia?

- Jak spłacić kredyt mimo utraty pracy?

- Co, jeśli nie spłacę kredytu przez utratę pracy?

- Utrata pracy a pożyczka na spłatę kredytu

- Co zrobić, aby utrata pracy nie była problemem?

- Najczęściej zadawane pytania

Utrata pracy przy kredycie – czy trzeba zgłaszać to bankowi?

To, czy kredytobiorca ma obowiązek zgłosić bankowi utratę pracy, reguluje zawarta z bankiem umowa w sprawie danego kredytu. W przypadku zobowiązań na mniejszą skalę, takich jak drobne kredyty gotówkowe, klient zazwyczaj nie musi zgłaszać niczego instytucji bankowej. Inaczej jest przy zaciągniętym kredycie hipotecznym, gdzie wymóg informowania wierzyciela o tak nagłej zmianie w sytuacji finansowej może być koniecznością.

Aby sprawdzić, czy utrata pracy powinna zostać zgłoszona bankowi, kredytobiorca powinien znaleźć kopię zawartej umowy i ją dokładnie przeanalizować. Jeżeli wątpliwości dalej występują, to dobrym rozwiązaniem będzie bezpośredni kontakt z obsługą klienta poprzez infolinię lub osobistą wizytę w placówce.

Straciłem pracę przy kredycie. Co teraz?

Nawet jeśli nie masz obowiązku informowania banku o utracie zatrudnienia przy zaciągniętym kredycie, to warto to zrobić. Dlaczego? Ponieważ w ten sposób zyskujesz szansę na zmianę warunków zobowiązania. Spora część instytucji bankowych przewiduje wiele rozwiązań dla klientów w takich sytuacjach, m.in. wakacje kredytowe, rozłożenie całości na mniejsze raty, czy też skonsolidowanie kredytu z innymi produktami finansowymi.

Jeżeli skorzystanie z rozwiązań proponowanych przez bank nie wchodzi w grę (np. uzyskanie innego źródła dochodów jest niemożliwe ze względu na stan zdrowia), to warto rozważyć również wniosek o umorzenie kredytu. W osobnym artykule opisaliśmy, jak przygotować taki dokument i w jakich sytuacjach będzie to zasadne:

Wniosek o umorzenie kredytu bankowego – gotowy wzór

Czy ubezpieczenie kredytu chroni przed utratą zatrudnienia?

Ubezpieczenie kredytu może obejmować różne przypadki: śmierć kredytobiorcy, nagły wypadek, czy też właśnie utratę zatrudnienia. Nie oznacza to jednak, że każde ubezpieczenie będzie obejmowało je wszystkie. Jeżeli przy zaciąganiu zobowiązania zdecydowałeś się na wykupienie ubezpieczenia, to koniecznie sprawdź jego zakres.

Należy przy tym wspomnieć, że ubezpieczenie kredytu od utraty pracy nie obejmuje sytuacji, w których kredytobiorca stracił pracę z własnej winy. Podobnie będzie w przypadku umów zakończonych w związku z upływem określonego czasu, lub gdy masowe zwolnienia w firmie zostały ogłoszone wcześniej niż nastąpiło otrzymanie wypowiedzenia. Warto przeanalizować warunki ubezpieczenia aby wiedzieć, w jakich okolicznościach przysługuje nam ochrona.

Na jaką ochronę można liczyć przy ubezpieczeniu?

Ubezpieczenie kredytu gwarantuje klientowi, że jeżeli zostały spełnione okoliczności wskazane w warunkach i umowie (tutaj jest to utrata pracy nie z własnej winy), to może liczyć na ochronę finansową. Polega ona na tym, że to ubezpieczyciel przez określony czas zajmuje się spłatą zobowiązania, co może uchronić kredytobiorcę przed powstaniem zadłużenia. Niestety, polisa obowiązuje dopiero po określonym czasie od jej wykupienia. Zazwyczaj jest to od 60 do 90 dni, a przez ten czas klient nie jest objęty ochroną finansową.

Jak spłacić kredyt mimo utraty pracy?

Utrata pracy nie musi automatycznie oznaczać problemów ze spłatą, a tym samym zadłużenia. Podejmując odpowiednie działania, kredytobiorcy mogą ochronić się przed dotkliwymi konsekwencjami opóźnień w regulowaniu zobowiązań.

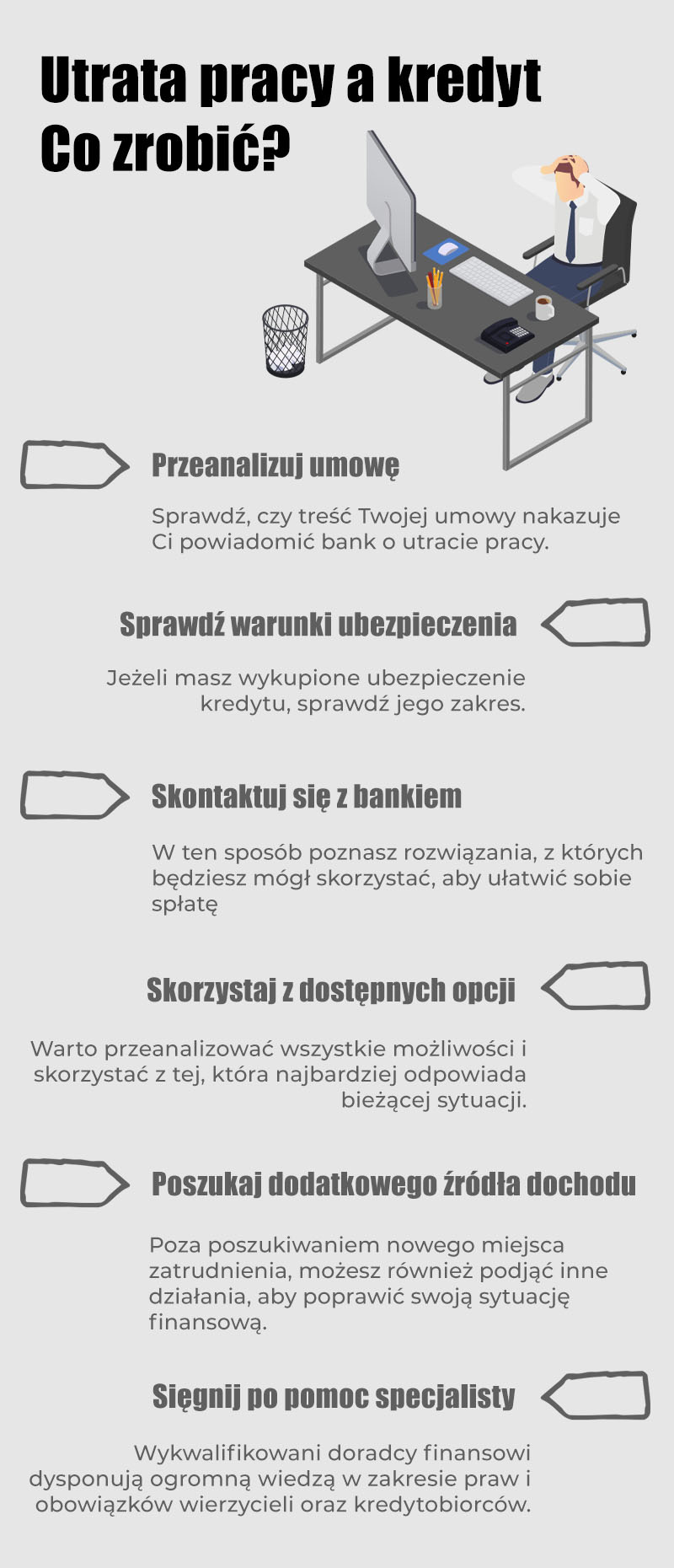

Utrata pracy a kredyt – co zrobić?

- Przeanalizuj umowę – sprawdź, czy treść Twojej umowy nakazuje Ci powiadomić bank o utracie pracy. Jeśli tak jest, niezwłocznie skontaktuj się z instytucją bankową i wyjaśnij zaistniałą sytuację.

- Sprawdź warunki ubezpieczenia – jeżeli masz wykupione ubezpieczenie kredytu, sprawdź jego zakres. Może okazać się, że jesteś objęty ochroną finansową, a ubezpieczyciel przez pewien okres czasu zajmie się spłatą Twojego zobowiązania.

- Skontaktuj się z bankiem – gdy nie masz wykupionego ubezpieczenia kredytu, najlepszą opcją będzie bezpośredni kontakt z obsługą klienta danego banku. W ten sposób poznasz rozwiązania, z których będziesz mógł skorzystać, aby ułatwić sobie spłatę. Możesz również złożyć wniosek o umorzenie kredytu.

- Skorzystaj z dostępnych opcji – bank zaproponował ci skonsolidowanie kredytu, wakacje kredytowe lub rozbicie zobowiązania na mniejsze raty? Warto przeanalizować wszystkie możliwości i skorzystać z tej, która najbardziej odpowiada bieżącej sytuacji.

- Poszukaj dodatkowego źródła dochodu – poza poszukiwaniem nowego miejsca zatrudnienia, możesz również podjąć inne działania, aby poprawić swoją sytuację finansową. Prace dorywcze, wynajmowanie nieruchomości, zarabianie przez internet – to tylko kilka przykładów.

- Sięgnij po pomoc specjalisty – wykwalifikowani doradcy finansowi dysponują ogromną wiedzą w zakresie praw i obowiązków wierzycieli oraz kredytobiorców. Dzięki temu znalezienie odpowiedniego rozwiązania będzie znacznie prostsze. Niestety, skorzystanie z takiej pomocy wiąże się z dodatkowymi kosztami.

Co, jeśli nie spłacę kredytu przez utratę pracy?

Brak terminowej spłaty zobowiązań niesie za sobą poważne konsekwencje, niezależnie od tego czy mówimy o kredytach gotówkowych, czy też zwykłych pozabankowych pożyczkach. Zwlekanie z zapłatą rat wiąże się z naliczaniem odsetek za opóźnienie, windykacją, a w najgorszym przypadku również egzekucją komorniczą.

Przy kredytach hipotecznych zwlekający z zapłatą klient naraża się na utratę nieruchomości, na której ustanowiono hipotekę. W przypadku innych rodzajów zobowiązań, których zabezpieczeniem jest określony składnik majątku (np. pożyczki pod zastaw i niektóre kredyty samochodowe), klient również ryzykuje ich utratą.

Utrata pracy a pożyczka na spłatę kredytu

Pożyczki i chwilówki cieszą się ogromną popularnością, ponieważ uzyskane tak pieniądze można przeznaczyć na dowolny cel, w tym spłatę istniejących należności. Mogłoby się więc wydawać, że zaciągnięcie pożyczki będzie dobrym rozwiązaniem, w sytuacji gdy utrata pracy sprawiła, że nie mamy źródła dochodu na spłatę kredytu. Tak naprawdę jest jednak inaczej, a ściąganie na siebie dodatkowych zobowiązań może pogłębić dług.

Przede wszystkim, zaciągniętą pożyczkę również trzeba spłacić, a bez stałego dochodu będzie to trudne, a nawet niemożliwe. Jeżeli więc i przy pożyczce pojawią się zaległości w spłacie, problemy zaczną się kumulować. Stan, w którym dana osoba zaciąga kolejne pożyczki na spłatę poprzednich określa się jako spirala zadłużenia i jest to częsta przyczyna głębokich problemów finansowych.

Co zrobić, aby utrata pracy nie była problemem?

Pewne powiedzenie głosi, że zawsze lepiej zapobiegać, niż leczyć. Taki tok myślenia sprawdza się również w przypadku kredytów. Podejmując odpowiednie działania prewencyjne, można skutecznie uniknąć problemów ze spłatą i nie martwić się o swoje bezpieczeństwo finansowe.

- ubezpieczenie kredytu – wykupując ubezpieczenie od utraty pracy, nie musimy martwić się o to, że tymczasowy brak zatrudnienia wpędzi nas w dług.

- poduszka finansowa – środki odłożone na tzw. czarną godzinę również działają jako pewien rodzaj ubezpieczenia. Różnica jest taka, że to kredytobiorca odpowiada za organizację poduszki finansowej.

- wiele źródeł dochodu – mając do dyspozycji wiele źródeł dochodu, o wiele łatwiej będzie znaleźć się w nowej sytuacji, gdy utraciliśmy dotychczasową pracę. Z tego powodu warto zadbać o zróżnicowanie i poziom swoich kwalifikacji.

Najczęściej zadawane pytania

Bank może wymagać informacji o utracie zatrudnienia, jeżeli przewiduje to treść podpisanej umowy kredytowej. W przeciwnym wypadku klient nie musi o niczym informować, jednak powinien to zrobić, aby móc poznać dostępne rozwiązania ułatwiające spłatę.

Nie w każdym przypadku ubezpieczenie kredytu jest wliczone w jego koszty, co oznacza że kredytobiorca będzie musiał wykupić je osobno. Warto przy tym sprawdzić Ogólne Warunki Ubezpieczenia, aby sprawdzić zakres ochrony.

Utrata pracy nie oznacza, że kredytobiorca od razu zostanie wpisany do rejestrów dłużników. Tak stanie się dopiero wtedy, gdy w spłacie zobowiązania powstaną faktyczne zaległości, a instytucja bankowa będzie miała podstawę, aby umieścić wpis w bazach.

Podobne artykuły

Ubezpieczenie firmy – czy warto je wykupić?

28 kwietnia 2024

XTB – recenzja i opinia

27 kwietnia 2024