Wiele osób stawia stabilność finansową ponad wszystko. Trudno się temu dziwić, zważywszy na to, że dosłownie każdy może znaleźć się w sytuacji, w której musiałby mierzyć się z nagłymi, nieprzewidzianymi wydatkami. To jeden z powodów, dla których kredyty gotówkowe ze stałym oprocentowaniem cieszą się sporą popularnością. Inną przyczyną jest również wygoda idąca za takim rozwiązaniem – wysokość każdej raty wynosi tyle samo. Czy warto sięgnąć po taki kredyt, i na jaki okres może go udzielić bank? W dalszej części wpisu odpowiemy na te pytania.

- Stałe i zmienne oprocentowanie – czym się cechują?

- Czy każdy kredyt może mieć stałe oprocentowanie?

- Jak działają kredyty gotówkowe ze stałym oprocentowaniem?

- Czy można zmienić oprocentowanie zmienne na stałe?

- Na jak długo są udzielane kredyty gotówkowe ze stałym oprocentowaniem?

- Jakie są główne zalety i wady oprocentowania stałego?

- Czy warto sięgnąć po kredyt ze stałym oprocentowaniem? Podsumowanie

Stałe i zmienne oprocentowanie – czym się cechują?

Rozróżniamy dwa rodzaje kredytów gotówkowych ze względu na oprocentowanie:

- ze zmiennym oprocentowaniem – taka stopa oprocentowania może ulec zmianie ze względu na czynniki rynkowe i gospodarcze. Mogłoby się wydawać, że taki rodzaj kredytu będzie dla klienta mniej korzystny, jednak nie w każdym przypadku tak jest. Często to właśnie dostosowanie kosztu zobowiązania do panujących warunków może być sposobem na uniknięcie problemów ze spłaty (np. kiedy wskaźniki stóp procentowych się obniżą).

- ze stałym oprocentowaniem – w tym przypadku oprocentowanie kredytu nie ulega żadnym zmianom w okresie trwania umowy. Pozwala to klientowi na zaplanowanie swoich wydatków i kontrolę nad finansami. Dzięki temu, już w dniu podpisywania umowy, kredytobiorca ma świadomość tego, jaka kwota będzie należna do zapłaty. Można więc stwierdzić, iż taki rodzaj kredytu gotówkowego stanowi dla użytkownika mniejsze ryzyko.

Czy każdy kredyt może mieć stałe oprocentowanie?

Kredyty gotówkowe ze stałym oprocentowaniem cieszą się dużym zainteresowaniem klientów, ale niekoniecznie instytucji bankowych. Długoterminowy kredyt gotówkowy zazwyczaj jest udzielany ze zmiennym oprocentowaniem, i trzeba poświęcić dodatkowy czas, aby znaleźć ofertę będącą wyjątkiem od tej reguły. Jedynie wybrane banki będą udzielać kredytów na większą skalę, których oprocentowanie nie jest zależne od zmian rynkowych i gospodarczych.

Sytuacja wygląda nieco inaczej w przypadku kredytów hipotecznych, ze względu na zapisy znajdujące się w Rekomendacji S sporządzonej przez Komisję Nadzoru Finansowego. Zgodnie z jej treścią, ekspozycja kredytowa zabezpieczona hipotecznie musi mieć stałą stopę oprocentowania przez co najmniej 5 lat. Po tym czasie kredyt może być objęty stopą zmienną. Przez pierwsze pół dekady obowiązywania umowy, kredytobiorcy nie muszą obawiać się o zmiany w kosztach kredytu.

Jak działają kredyty gotówkowe ze stałym oprocentowaniem?

W skład kosztu kredytu gotówkowego nie wchodzi jedynie kwota finansowania. Zaciągając kredyt należy pamiętać również o prowizji i marży, a także o odsetkach, wynikających z oprocentowania. O ile w przypadku zmiennych stóp procentowych koszt zależny jest od wskaźnika WIBOR, tak kredyty gotówkowe ze stałym oprocentowaniem nie zmieniają się na skutek wzrostu lub spadku wskaźników.

Co wyżej opisany stan oznacza dla kredytobiorcy? Przede wszystkim większą stabilność finansową i brak obaw o to, że koszt zobowiązania może znacząco wzrosnąć w trakcie jego trwania. Inflacja, zmiany rynkowe, czy też bieżąca sytuacja gospodarcza kraju nie będą miały wpływu na wysokość rat. Kredyty gotówkowe ze stałym oprocentowaniem mogą okazać się szczególnie dobrym rozwiązaniem, gdy dotyczą dłuższego okresu spłaty.

Jak spłaca się raty przy stałym oprocentowaniu?

Obawiasz się, że spłata rat kredytu gotówkowego przysporzy Ci problemów? Jeżeli masz środki niezbędne do rozliczenia się ze zobowiązania, to nie masz się o co martwić. Wraz z kopią podpisanej umowy, instytucja bankowa przesyła klientom harmonogram spłaty. Znajdują się w nim najważniejsze informacje, w tym szczegóły dotyczące wysokości i terminów wszystkich rat.

Kredyty gotówkowe ze stałym oprocentowaniem są rozłożone na raty o równej wysokości, dzięki czemu już w dniu zawarcia umowy można rozplanować wydatki na kolejne miesiące. Warto pamiętać również o tym, że każdy kredytobiorca ma możliwość spłaty kredytu przed terminem, jednak opcja ta nie zawsze jest darmowa.

Czy można zmienić oprocentowanie zmienne na stałe?

Stałe oprocentowanie w wielu przypadkach brzmi jak najkorzystniejsza opcja. Sytuacja komplikuje się, gdy klient posiada już kredyt, jednak oprocentowanie zobowiązania jest zmienne. Czy można to zmienić? Okazuje się, że tak. W przypadku kredytu gotówkowego jest to kwestią banku, jednak przy kredycie hipotecznym zawsze istnieje taka możliwość. Zmiana rodzaju oprocentowania wiąże się z pewnymi formalnościami i najbardziej opłaca się, gdy kwota pozostała do spłaty jest wysoka. W taki sposób można uniknąć ryzyka wzrostu kosztów na przestrzeni kolejnych miesięcy.

Pierwszym krokiem do zmiany oprocentowania ze zmiennego na stałe będzie złożenie odpowiedniego wniosku do banku. Nie w każdym przypadku da się to zrobić przez internet, dlatego należy przygotować się na ewentualną wizytę w placówce. Po wypełnieniu wniosku, kredytobiorca ma 14 dni na to, aby podpisać aneks do umowy kredytowej. Stałe oprocentowanie zacznie obowiązywać od najbliższej lub następnej raty (zależnie od tego, kiedy został podpisany aneks).

Uwaga: Wnioskując o zmianę oprocentowania kredytu, konieczna może być ponowna analiza zdolności kredytowej. Przed złożeniem wniosku warto zapoznać się zarówno z wymaganiami banku, jak i nowymi warunkami kredytu.

Na jak długo są udzielane kredyty gotówkowe ze stałym oprocentowaniem?

Kredyty hipoteczne ze stałym oprocentowaniem wynoszącym minimum 5 lat to standard. Poszczególne instytucje bankowe oferują jeszcze dłuższy okres, wynoszący nawet 10 lat. Wszystko zależy od wybranej oferty, ale można mieć pewność, że część okresu spłaty kredytu będzie objęta oprocentowaniem stałym. Czy na to samo można liczyć, sięgając po kredyt konsumencki?

Kredyty gotówkowe ze stałym oprocentowaniem to oferty, które nie cechują się bardzo długim okresem spłaty. Zazwyczaj nie przekracza on więcej, niż 5 lat. Często czas ten jest nawet krótszy, a wręcz niemożliwe jest znalezienie oferty z oprocentowaniem stałym na 10 lat. Dlaczego tak jest? Otóż bankom, podobnie jak klientom, zależy na stabilności finansowej. O ile niezmienne oprocentowanie może być dla kredytobiorcy korzystne, tak na skutek zmian rynkowych może nie być opłacalne dla wierzyciela.

Czy pozabankowe pożyczki mają stałe oprocentowanie?

Szukając odpowiedniego produktu finansowego, nie musimy ograniczać się jedynie do tego, co proponują nam banki. W ofercie firm pożyczkowych znaleźć można dziesiątki atrakcyjnych chwilówek online, które można uzyskać nawet z niskim dochodem. Pożyczki mają oprocentowanie stałe, ze względu na to, że czas na ich spłatę jest znacznie krótszy, niż w przypadku bankowych kredytów. Jest to alternatywa warta rozważenia przy mniejszych potrzebach finansowych.

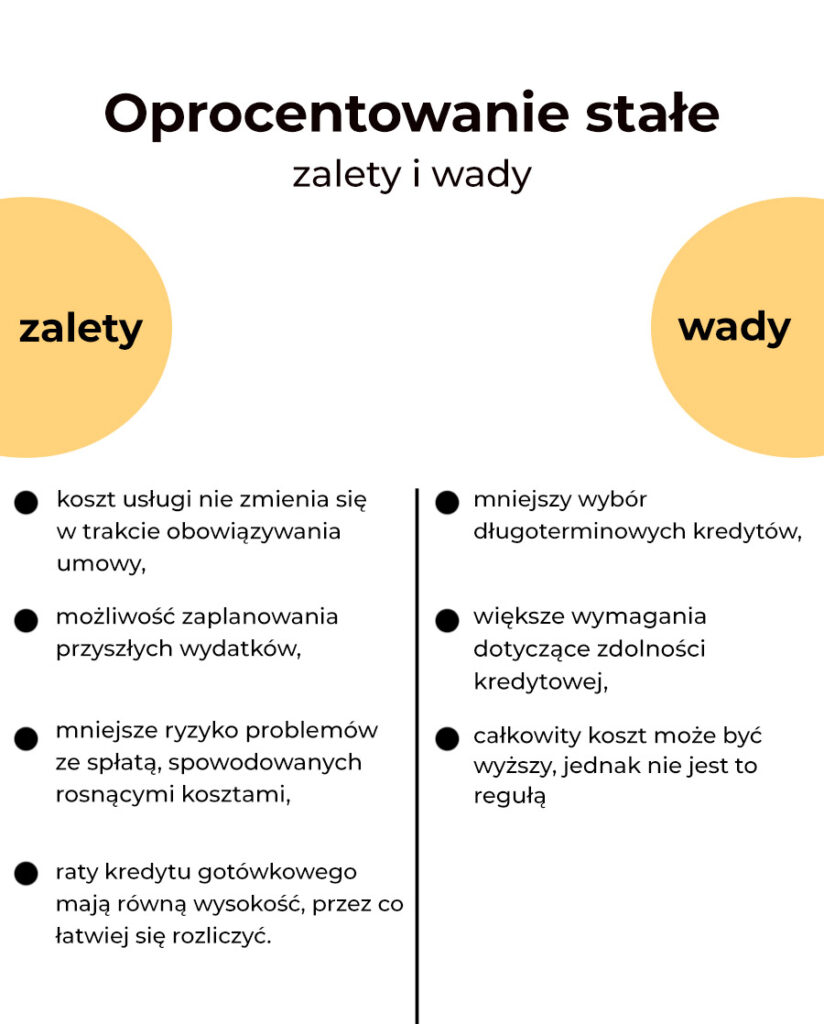

Jakie są główne zalety i wady oprocentowania stałego?

Zalety:

- koszt usługi nie zmienia się w trakcie obowiązywania umowy,

- możliwość zaplanowania przyszłych wydatków,

- mniejsze ryzyko problemów ze spłatą, spowodowanych rosnącymi kosztami,

- raty kredytu gotówkowego mają równą wysokość, przez co łatwiej się rozliczyć.

Wady:

- mniejszy wybór długoterminowych kredytów,

- większe wymagania dotyczące zdolności kredytowej,

- w bezpośrednim porównaniu całkowity koszt może być wyższy, jednak nie jest to regułą,

Czy warto sięgnąć po kredyt ze stałym oprocentowaniem? Podsumowanie

Nie da się przewidzieć przyszłości, toteż trudno ustalić, który rodzaj oprocentowania kredytu będzie opłacalniejszy. Wiemy jednak, że sporo osób ceni sobie stabilność finansową i możliwość zaplanowania swoich wydatków. Biorąc pod uwagę rosnącą inflację i możliwość zmian we wskaźnikach WIBOR, kredyty gotówkowe ze stałym oprocentowaniem będą najlepszą opcją, nawet jeśli okażą się nieco droższe.

Należy pamiętać o tym, że wybór nie sprowadza się jedynie do kredytu ze zmiennym lub stałym oprocentowaniem. W trakcie obowiązywania umowy kredytowej można złożyć wniosek o zmianę rodzaju oprocentowania lub skorzystać z kredytu konsolidacyjnego, aby spłacić wiele zobowiązań na dogodniejszych warunkach. Innym dostępnym rozwiązaniem jest nadpłata kredytu lub skorzystanie z pozabankowej pożyczki.

Źródła:

https://www.knf.gov.pl/knf/pl/komponenty/img/Nowelizacja_Rekomendacja_S_23-07-2020_70340.pdf

Podobne artykuły

Oszczędności dla dziecka – jak zacząć zbierać pieniądze?

21 października 2024

Umorzenie kredytu mieszkaniowego powodzianom

20 października 2024