Zaciągając chwilówkę, klienci niemal zawsze przekonani są o tym, że zdążą rozliczyć się ze zobowiązania w wyznaczonym terminie. Niestety, często bywa zupełnie inaczej, co nie zawsze jest winą samego pożyczkobiorcy. Nagłe wydatki, pojawienie się nieplanowanych potrzeb finansowych i inne problemy z budżetem mogą skutecznie pokrzyżować plany spłaty całości zgodnie z planem. Co zrobić w takich przypadkach? Postanowiliśmy przyjrzeć się tej kwestii i opisać sposoby na to, aby spłacić chwilówki bez zdolności.

Zaciąganie chwilówki bez zdolności kredytowej – czy to dobry pomysł?

Jednym z istotniejszych czynników, wpływających na pomyślną spłatę zobowiązania, jest ocena własnych możliwości finansowych. O ile w przypadku kredytu taką analizę przeprowadza bank, tak wiele pożyczek i chwilówek można uzyskać na sam dowód osobisty. To w interesie klienta leży, aby dokładnie zastanowić się, czy takie rozwiązanie nie będzie zbytnim obciążeniem.

Zanim zaciągniesz chwilówkę, dokonaj weryfikacji swojej zdolności do spłaty. Dobrą metodą będzie sporządzenie spisu swoich miesięcznych dochodów i wydatków, aby oszacować, jak wysoką ratę jesteśmy w stanie płacić. Jeżeli z wyliczeń wyjdzie, że dane zobowiązanie przekracza możliwości naszego miesięcznego budżetu, to o wiele lepszym wyjściem będzie zrezygnowanie z pożyczki. W przeciwnym wypadku ryzykujemy skutkami, jakie mogą wynikać z opóźnień w spłacie.

Czy można spłacić chwilówki bez zdolności?

Powyższy akapit kierowany jest do osób, które dopiero stoją przed wyborem produktu finansowego. Sytuacja wygląda jednak inaczej w przypadku tych, którzy już zaciągnęli chwilówkę, ale z pewnych powodów napotkali problem ze spłatą całości. Czy da się spłacić chwilówki bez zdolności? Odpowiedź na to pytanie jest twierdząca, jednak należy przygotować się na kompromisy, a co najważniejsze, reagować w porę.

Pierwszym krokiem, jaki warto poczynić, jest jak najszybszy kontakt z wierzycielem, w celu wyjaśnienia całej sytuacji. W ten sposób można starać się o rozłożenie zobowiązania na więcej rat lub zawieszenie spłaty pożyczki. Takie rozwiązanie może wiązać się z nieco większym kosztem całościowym zobowiązania, ale z pewnością jest o wiele bardziej korzystne niż konieczność płacenia karnych odsetek lub udział komornika.

Skuteczne sposoby na spłatę chwilówki bez zdolności

Kontakt z wierzycielem nie przyniósł oczekiwanego rezultatu? W takiej sytuacji nie ma co załamywać rąk, gdyż dostępne są inne sposoby na pozyskanie odpowiednich środków. Najważniejsze, aby nie odkładać sprawy na później, gdyż skutki takiego działania mogą być dać o sobie znać w przyszłości. Wystarczy wspomnieć m.in. o wpisach do baz BIK i obniżeniu zdolności kredytowej.

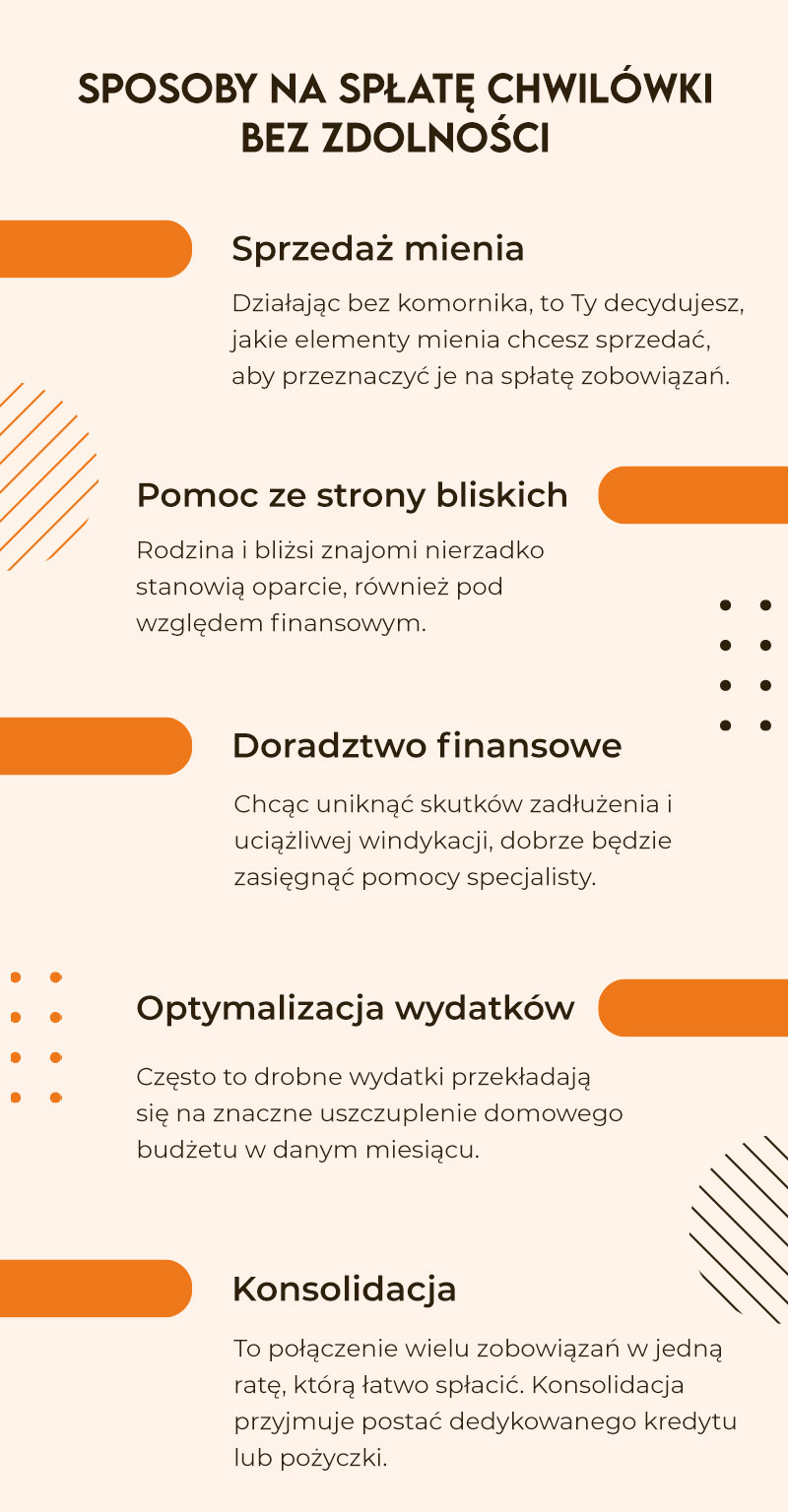

Sposoby na spłatę chwilówki bez zdolności:

- Sprzedaż mienia – takie rozwiązanie może wydawać się nieco drastyczne, jednak w przypadku daleko idących problemów ze spłatą, alternatywą będzie zajęcie komornicze. Działając bez komornika, to Ty decydujesz, jakie elementy mienia chcesz sprzedać, aby przeznaczyć je na spłatę zobowiązań.

- Pomoc ze strony bliskich – rodzina i bliżsi znajomi nierzadko stanowią oparcie, również pod względem finansowym. Wiele zależy od relacji i naszej wiarygodności w oczach innych osób, ale z pewnością większość pożyczkobiorców ma kogoś, komu może całkowicie w tej kwestii zaufać.

- Doradztwo finansowe – chcąc uniknąć skutków zadłużenia i uciążliwej windykacji, dobrze będzie zasięgnąć pomocy specjalisty. Takie działanie nie tylko uchroni przed powstaniem długu, ale również dostarczy cennej wiedzy, a nawet pomoże wyrobić pozytywne nawyki w dziedzinie zarządzania swoimi finansami.

- Konsolidacja – pod pojęciem konsolidacji kryje się łączenie wielu zobowiązań w jedną ratę, którą łatwo spłacić. To rozwiązanie dedykowane osobom, które muszą rozliczyć się z wielu produktów finansowych. Konsolidacja przyjmuje postać dedykowanego kredytu lub pożyczki, w zależności od podmiotu świadczącego usługę. Jeśli konsolidacja to rozwiązanie dla Ciebie to sprawdź ranking konsolidacji chwilówek dostępny na naszej stronie

- Optymalizacja wydatków – mimo iż pomysł ten brzmi trywialnie, to często właśnie drobne wydatki przekładają się na znaczne uszczuplenie domowego budżetu w danym miesiącu. Znane marki produktów rozsądniej zastąpić tańszymi, a z Netflixa lub innego abonamentu lepiej zrezygnować, jeśli zależy nam, aby mieć środki na spłatę chwilówki bez zdolności.

Chcesz dowiedzieć się więcej o konsolidacji? Najważniejsze informacje znajdziesz w tym wpisie: Konsolidacja – jak wziąć kredyt konsolidacyjny na spłatę chwilówek?

Co, jeśli nie spłacę chwilówki?

Zaciągnięcie chwilówki bez zdolności to spore ryzyko, ze względu na konsekwencje, jakie mogą wyniknąć z braku spłaty w terminie. Wbrew pozorom, na samych odsetkach karnych się nie kończy, a część skutków odczuwalna jest latami.

Brak spłaty chwilówki – jakie są skutki?

- karne odsetki – wierzyciele mogą naliczać odsetki za opóźnienie w spłacie zobowiązania, nawet jeżeli nie ponieśli z tytułu opóźnienia żadnej szkody. Dotyczy to również sytuacji, w których opóźnienie nie wynika z okoliczności, za które odpowiedzialny jest dłużnik. Kwestię tą reguluje Art. 481. Kodeksu Cywilnego.

- działania windykacyjne – przypomnienia, przedsądowe wezwania do zapłaty, czy też terenowe czynności windykacyjne mogą być dla pożyczkobiorcy uciążliwe. Należy jednak pamiętać o tym, że windykator nie ma tych samych uprawnień, co komornik.

- wpisy do BIK – wpisy do Biura Informacji Kredytowej znacznie obniżają zdolność kredytową, co przekłada się na brak możliwości skorzystania z bankowego kredytu, większej pożyczki, a nawet zakupu produktu lub usługi na raty. Wraz ze spłatą zobowiązania, negatywny wpis zostaje usunięty.

- postępowanie sądowe – jeżeli wierzyciel ma problem z odzyskaniem swojej należności nawet z pomocą windykatora, to może wszcząć postępowanie sądowe. Jeżeli zostanie ustalony tytuł wykonawczy, to egzekucją długu zajmie się komornik. Jego uprawnienia są bardzo szerokie, i pozwalają m.in. na ustalenie blokady na koncie bankowym, wejście do mieszkania osoby zadłużonej, a także zajęcie poszczególnych elementów majątku.

Spłata chwilówki inną pożyczką – czy warto?

Korzystając z chwilówki, nasze szanse na skorzystanie z kredytu są znacznie mniejsze, dopóki się z niej nie rozliczymy. Alternatywą może być zaciągnięcie kolejnej pożyczki pozabankowej, aby spłacić poprzednią. Będzie to dobre rozwiązanie w przypadku, gdy spłaconą mamy już dużą część bieżącego zobowiązania.

Taką opcję najlepiej stosować, aby rozliczyć się z mniejszej chwilówki bez zdolności, ponieważ zawsze istnieje ryzyko wpadnięcia w spiralę zadłużenia. Jeżeli chcecie dowiedzieć się, jak wyjść z takiej spirali, to zachęcamy do lektury naszego osobnego wpisu na ten temat: Jak wyjść z pętli zadłużenia?

Źródła:

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19640160093/U/D19640093Lj.pdf

Powinno Cię zainteresować

Czy wspólne konto zwiększa zdolność kredytową w banku?

Planując zaciągnięcie kredytu, wiele osób zastanawia się, czy wspólne konto bankowe może pomóc w uzyskaniu wyższej zdolności kredytowej. Powszechne jest...

Pożyczka ratalna a chwilówka – czym się różnią?

Czym jest historia kredytowa i jak ją skutecznie budować?

Jak zbudować zdolność kredytową?

Prolongata pożyczki – co to jest i jak z niej skorzystać?