Nowy Rok to dobra okazja na zmiany. Rozpoczęcie nowego cyklu sprzyja uruchamianiu nowych rozwiązań. Również na rynku bankowym należy spodziewać się reform. Część z nich była już od dawna zapowiadana a niektóre mogą się okazać pewną rewolucją. Przedstawiamy zestawienie najważniejszych informacji, które mogą się okazać kluczowe dla klientów banków w roku 2024. Zmiany w systemie bankowym są zupełnie naturalne i z reguły są ustalane z pewnym wyprzedzeniem tak, aby zarówno instytucje bankowe, jak i klienci mieli okazję odpowiednio się do nich przygotować. Gorzej, jeżeli sytuacja ekonomiczna na rynku zmienia się tak dynamicznie, że również ustawodawca oraz sektor bankowy muszą reagować szybko. W dzisiejszym artykule podsumujemy zmiany dla klientów banków w 2024 roku.

- Zmiany dla klientów banków i dla instytucji finansowych

- Ograniczenie kosztów pożyczek

- Banki spółdzielcze i kredyty hipoteczne

- WIRON nowy wskaźnik na rynku

- Wyrok TSUE w sprawie kredytów hipotecznych a zmiany dla klientów banków

- Zdolność kredytowa a KNF

- Nowy program rządowy z dopłatami

- Zastrzeżenie PESEL online

- Zmiany dla klientów banków – do banku bez portfela? To możliwe!

- Terminale i bankomaty staną się bardziej dostępne

- OPIE – nadzieja na uruchomienie w 2024

- Zdalna identyfikacja klientów

Zmiany dla klientów banków i dla instytucji finansowych

Wszystko wskazuje na to, że rok 2024 również nie oszczędzi nas pod względem niespodzianek. Ponieważ jest to rok wyborów zarówno parlamentarnych, jak i samorządowych, możemy być pewni, że wiele rozwiązań, o których się dyskutuje, będzie starano się przeforsować na tzw. ostatnią chwilę. Zacznijmy jednak od tych nowości, które wiemy, że wejdą w życie w tym roku.

Zmiany dla klientów banków w 2024 roku w dużej mierze mają być dla nich wsparciem. Koszty pożyczek i kredytów hipotecznych powinny spaść. Nowe regulacje prawne to w sporej części przypadków reakcja rządu Polski na trudną sytuacją finansową wielu osób. Wywołał ją oczywiście kryzys związany z pandemią oraz wybuchem wojny w Ukrainie.

Ograniczenie kosztów pożyczek

Końcówka roku 2023 wprowadziła pierwszą część nowych przepisów związanych z tzw. ustawą antylichwiarską. Zanim klienci odczują zmiany bezpośrednio, musi jednak minąć trochę czasu. Co wiąże się z nową regulacją? Banki będą zobowiązane do ograniczenia wysokości opłat i prowizji podczas uruchomienia kredytów konsumenckich. Oznacza to, że klienci będą mieli szansę na otrzymanie bardziej korzystnych kredytów. Ustawa przewiduje dwa scenariusze w zależności od produktów bankowych. Pierwsze ustalenia dotyczą kredytów o okresie spłaty krótszym niż 30 dni. Przewidziano dla nich limit kosztów bezodsetkowych do wysokości 5% całkowitej kwoty kredytu. W pozostałych przypadkach koszty nie mogą przekroczyć 10% kwoty pożyczki za każdy rok jej trwania oraz nie więcej niż 10% bezodsetkowych kosztów. Łącznie kredyt nie może być obciążony opłatami przekraczającymi 45% całkowitej kwoty kredytu.

Prywatne pożyczki również zostały uregulowane. Zmiana obowiązuje już od początku tego roku. Dodatkowo w ramach ich funkcjonowania wymagane będzie podczas procesu kredytowania badanie zdolności kredytowej. Zdolność kredytowa ma być weryfikowana już od 18 maja 2023. Dotychczas ta procedura nie funkcjonowała w przypadku instytucji parabankowych, więc jest to duża zmiana dla klientów banku. Natomiast od 1 stycznia 2024 firmy pożyczkowe będą objęte dodatkowymi nowymi zasadami nadzoru.

Gdzie znaleźć najtańsze pożyczki, chwilówki i kredyty?

Przeglądając, jakie zmiany dla klientów banków pojawią się w tym roku, warto pochylić się też nad dostępnymi ofertami firm pożyczkowych. W naszym rankingu pożyczek online na raty znajdziesz aktualne oferty wielu firm pożyczkowych. Warto sprawdzić to miejsce, aby przekonać się, jakie oferty pożyczek są aktualnie na rynku. Są wśród nich także darmowe pożyczki i chwilówki online. Taka opcja skierowana jest dla nowych klientów danej firmy, którzy decydują się pierwszy raz zaciągnąć zobowiązanie. Jest to oczywiście najtańsza pożyczka na rynku, której RRSO wynosi 0%.

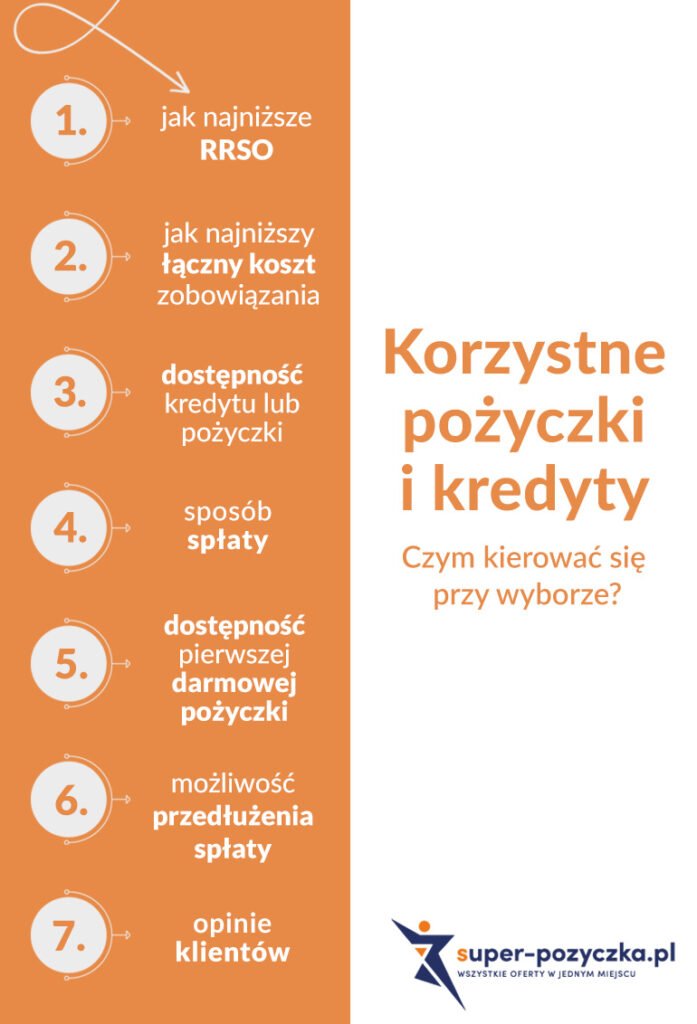

Szukając korzystnych pożyczek i kredytów, warto kierować się kilkoma zasadami:

- jak najniższe RRSO (parametr ten opisuje łączne koszty pożyczki w ujęciu rocznym)

- jak najniższy łączny koszt zobowiązania

- dostępność kredytu gotówkowego lub pożyczki – jakie wymagania stawia pożyczkodawca lub bank?

- sposób spłaty – czy jest wygodna?

- dostępność pierwszej pożyczki za darmo (to świetny sposób na przetestowanie oferty!)

- możliwość przedłużenia spłaty pożyczki lub kredytu

- opinie dotychczasowych klientów

Banki spółdzielcze i kredyty hipoteczne

Ustawodawca zobowiązał banki spółdzielcze, aby już od 1 stycznia 2023 posiadały w swojej ofercie kredyty hipoteczne z okresowo stałym oprocentowaniem na minimum 5 lat. Z końcem roku 2022 minął bowiem czas, który instytucje otrzymały od komisji nadzoru finansowego w ramach rekomendacji S. Zalecenia te obejmowały oferowanie klientom możliwość zmiany i przejścia na nową formułę oprocentowania. Taki proces przeszły już banki komercyjne w połowie 2021 roku.

Banki zrzeszeniowe na przykład bank BPS również już posiadają w ofercie tego rodzaju produkty hipoteczne. Dotychczas kredyty hipoteczne ze stałym oprocentowaniem były raczej bardzo rzadko spotykane na naszym rynku finansowym. Sytuacja ekonomiczna, galopująca inflacja i dynamiczne wzrosty stóp procentowych w 2024 roku przypomniały wielu konsumentom o takiej możliwości. Jednak nie zawsze banki były gotowe na taką zmianę. Stąd też tylko nieliczni kredytobiorcy w tym czasie mieli okazję skorzystać z nowej konstrukcji chroniącej ich przed zmianą wysokości spłaty.

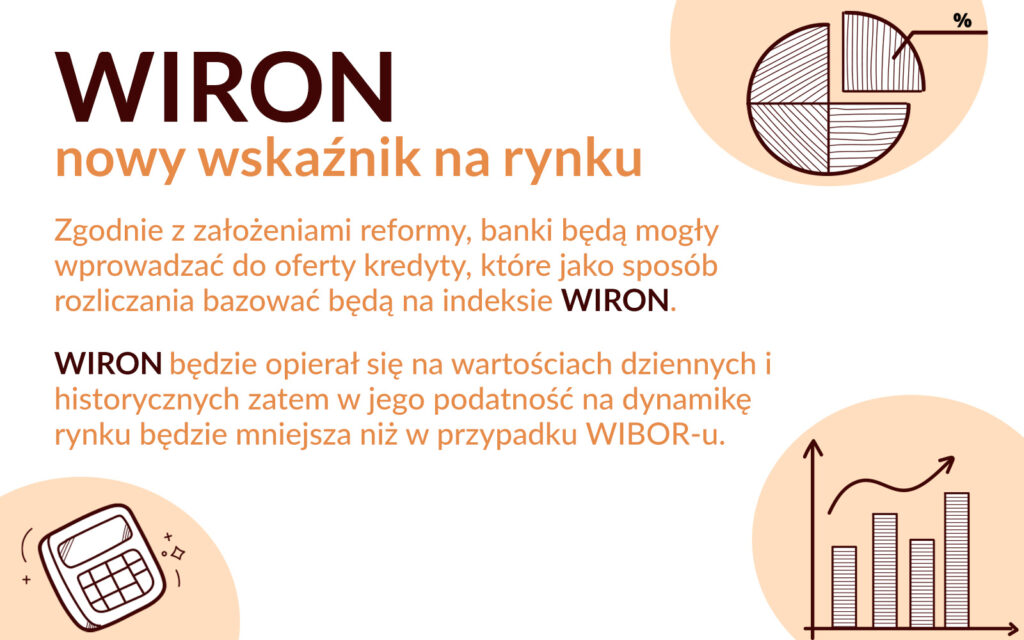

WIRON nowy wskaźnik na rynku

Reforma wskaźników referencyjnych przewidziana jest na kilka lat. Jednak już z początkiem 2022 konsumenci mieli szansę poznać następcę dotychczas obowiązującego indeksu WIBOR, ponieważ w ofercie banków pojawi się WIRON. Zgodnie z założeniami reformy, banki będą mogły wprowadzać do oferty kredyty, które jako sposób rozliczania bazować będą na indeksie WIRON. Nie oznacza to, jednak że kredyty ze wskaźnikiem WIBOR znikną z rynku. Przez pewien czas będziemy mogli korzystać z obu rozwiązań. Nie wszystkie banki podchodzą do nowych regulacji w ten sam sposób, ponieważ i sami kredytobiorcy dość ostrożnie patrzą na jeszcze niesprawdzony wskaźnik. ING Bank Śląski zapowiedział, że czasowo przestanie oferować kredyty hipoteczne ze zmiennym oprocentowaniem, tak by później bezkolizyjnie móc wprowadzić produkty na nowym wskaźniku. Funkcjonowanie w okresie przejściowym dwóch parametrów rozliczeniowych pozwoli nam na większą dynamikę na rynku kredytów hipotecznych i płynną zmianę.

Część ekspertów wypowiadała się, że wprowadzenie WIRON-u spowoduje obniżenie kosztów kredytu hipotecznego, jednak nie do końca może się to sprawdzić. WIRON będzie opierał się na wartościach dziennych i historycznych zatem w jego podatność na dynamikę rynku będzie mniejsza niż w przypadku WIBOR-u. Wprowadzenie wskaźnika WIRON ma przybliżyć polski rynek bankowy do standardów światowych i europejskich. Koszty i korzyść płynące z tej reformy będzie można jednak odczuć dopiero w przyszłości. Grupa robocza pracująca przy KNF planuje zaprzestanie publikacji WIBOR na początku 2025 roku.

Wyrok TSUE w sprawie kredytów hipotecznych a zmiany dla klientów banków

Zapowiedziano, że do 16 lutego 2023 roku powinniśmy otrzymać opinię rzecznika generalnego Trybunału Sprawiedliwości Unii Europejskiej odnośnie wynagrodzenia za korzystanie z kapitału po uznaniu umowy kredytowej za nieważną. Wyrok TSUE jest kolejnym etapem niwelowania wielu niejasnych zapisów wokół kredytów frankowych. W tym konkretnym przypadku mówimy o etapie po upadku umowy. Banki informują, że w przypadku uznania umowy za nieważną od początku jej trwania, uprawnia je to do otrzymania od kredytobiorcy rekompensaty za korzystanie z udostępnionego kapitału kredytobiorcy. W ich ocenie otrzymał korzyść pomimo nieważnego kontraktu. Taką wartością była możliwość zakupu nieruchomości.

Druga strona sporu podważa takie stanowisko, ponieważ stoi na stanowisku, że od początku bank stosował nieuczciwe postanowienia. Jeżeli rozstrzygnięcie przez trybunał będzie na niekorzyść banków, to konieczne będzie tworzenie większych rezerw na spory frankowiczów. Budzi to duży niepokój Nadzoru Finansowego, ponieważ przy takim obrocie sytuacji należy prognozować straty dla sektora bankowego sięgające 100 miliardów złotych. Może być to początkiem sporego kryzysu na rynku usług bankowych w Polsce. Obecnie nie powinniśmy mieć jednak powodów do paniki.

Zdolność kredytowa a KNF

Dynamika na rynku ekonomicznym spowodowała, że wiosną 2021 roku Krajowy Nadzór Finansowy wymógł na bankach zaostrzenie kryteriów badania zdolności kredytowej. Wprowadzono wtedy między innymi wyższy, bo sięgający 5 pp. W efekcie kwota finansowania, która dotychczas była dostępna dla osób przeciętnie zarabiających, mocno spadła a kredyty hipoteczne stały się dostępne tylko dla wybranych. Ten rok zapowiada rozluźnienie zasad. Pierwsze sygnały pojawiły się pod koniec ubiegłego roku, a eksperci oczekują poluzowania wymogów już w połowie 2023 roku. Oczekiwany jest spadek do poprzedniej wartości, czyli 2,5 pp. Planowane zmiany są dobrą wiadomością dla osób czekających z zakupem nieruchomości.

Nowy program rządowy z dopłatami

Na 1 lipca 2023 zapowiedziano start nowego programu rządowego Pierwsze Mieszkanie. Jego sztandarowym elementem jest kredyt hipoteczny pod nazwą Bezpieczny kredyt 2%. Założenia rządowego pomysłu na rozruszanie sytuacji rynku kredytów hipotecznych zakłada dopłaty przez pierwszych 10 lat. W tym okresie raty miałyby być obłożone stałym oprocentowaniem wynoszącym 2% i marżą banku. Według ostatnich prezentowanych założeń uruchomienie kredytu nie będzie wiązało się z kryteriami dochodowymi ani wartością potencjalnie nabywanej nieruchomości.

Warunki otrzymania kredytu 2%

Warunki, aby uzyskać bezpieczny kredyt 2%, będą dotyczyć:

- wieku kredytobiorcy mniej więcej niż 45 lat

- kwoty kredytu między 500 000 a 600.000 złotych w zależności od typu nieruchomości

- zastrzeżenia o braku posiadania wcześniej praw do jakiejkolwiek nieruchomości

Banki oczekują jeszcze na szczegóły techniczne dotyczące wyliczeń kredytu i warunków jego uruchomienia oraz opłat.

Zmiany dla klientów banków – mieszkanie bez wkładu własnego

Kredyt z gwarantowanym oprocentowaniem 2% to dobra opcja dla osób myślących o zakupie pierwszego mieszkania. Dzięki niemu nie muszą się obawiać, że raty znacznie urosną w przyszłości. Często jednak problemem okazuje się uzbieranie kwoty wkładu własnego. Tu z pomocą przychodzi inny rządowy program – Mieszkanie bez wkładu własnego w 2024 roku.

Rolę wkładu własnego pełni w tym przypadku gwarancja Banku Gospodarstwa Krajowego. Polacy będą mogli dzięki niej ubierać się o kredyt hipoteczny nawet bez żadnych oszczędności.

Zastrzeżenie PESEL online

Rok 2023 wprowadził również zmiany i udogodnienia w obszarze technologicznym związanym z ochroną danych osobowych. Aby zapobiec kradzieży tożsamości powstała platforma pozwalająca na uruchomienie rejestru zastrzeżeń prowadzonego przez Ministra Cyfryzacji. Na mocy nowelizacji ustawy o Ewidencji Ludności, która ma nastąpić w tym roku, zakłada się możliwość zgłoszenia swojego peselu np. z poziomu aplikacji mObywatel i zastrzeżenia tych danych. Firmy pożyczkowe oraz banki będą miały obowiązek sprawdzić przed udzieleniem kredytu czy w rejestrze numer wnioskodawcy nie jest zarejestrowany. Zgłoszony przez klienta numer PESEL będzie „zamrożony” i będzie widniał w rejestrze tzw. zastrzeżonych numerów. Nowe obowiązki będą dotyczyć także firm leasingowych, notariuszy oraz innych podmiotów uczestniczących w pośrednictwie obrotu nieruchomościami. Jest to pierwszy krok na drodze podnoszenia bezpieczeństwa klientów banków oraz interesujące narzędzie związane z ochroną wrażliwych danych.

W roku 2024 możliwe staje się też zastrzeżenie PESEL przy pomocy aplikacji mObywatel.

Więcej na temat zastrzeżenia numeru PESEL.

Zmiany dla klientów banków – do banku bez portfela? To możliwe!

Zmianą dla klientów banków wpływającą na wygodę podczas osobistych wizyt w banku będzie uruchomienie “cyfrowego dowodu osobistego”. Dowód osobisty w aplikacji mObywatel będzie traktowany od 2023 roku na równi z “plastikiem”. To samo dotyczy innych sytuacji – załatwiania spraw urzędowych, wizyt w sądzie i u notariusza, czy u operatorów telefonii komórkowej. W późniejszym czasie na równie z fizycznymi odpowiednikami będą cyfrowe wersje legitymacji szkolnej i studenckiej, prawa jazdy i paszportu.

Sprawdź rządową stronę mObywatel.

Terminale i bankomaty staną się bardziej dostępne

Kolejna zmiana dla klientów banków w 2024 dotyczy większej dostępności bankomatów. Dzięki Parlamentowi Europejskiemu w radzie europejskiej czerpiemy od 2019 roku z dyrektywy w sprawie Dostępności produktu i usług. Zasady projektowania usług i interfejsów użytkownika mają być tak przygotowane, aby osoby z ograniczeniami funkcjonalnymi mogły z nich bez przeszkód korzystać.

Polski etap wdrażania dyrektywy ma przed sobą jeszcze kilka etapów i mamy nadzieję, że w 2024 doczekamy się ich wprowadzenia. Również rynek finansowy ma swoje szczególne miejsce w tym unijnym akcie. Zgodnie z zapisami ustalony jest szereg wymagań, które muszą spełniać urządzenia takie jak terminale płatnicze oraz bankomaty, aby osoby z zaburzeniami wzroku słuchu lub motoryki mogły z powodzeniem z nich korzystać. W szczegółach dotyczy to projektów graficznych, informacji oraz architektury aplikacji.

OPIE – nadzieja na uruchomienie w 2024

Już w ubiegłym roku zapowiadano szybkie wprowadzenie Ogólnoeuropejskich Indywidualnych Produktów Emerytalnych (OPIE). Niestety deklarowany termin minął w marcu, a ustawy w polskim realiach nadal nie ma. Na czym polega OPIE? To produkt bardzo podobny do znanego już tzw. trzeciego filara systemu emerytalnego, czyli IKE. Jeżeli Polska spełni określone warunki, składki z inwestycji zbieranej w ramach tego produktu, nie będą objęte podatkiem „Belki”. Dodatkowo użytkownicy będą mieli dużą mobilność pozwalającą na przenoszenie swoich oszczędności w ramach Unii Europejskiej. Zmiana ta będzie korzystna dla osób z wolnych zawodów, pracujących na kilku rynkach jednocześnie.

Zdalna identyfikacja klientów

Wiele wskazuje na to, że bliskie wdrożenia jest już wprowadzenie wytycznych Europejskiego Urzędu Nadzoru Bankowego w sprawie zdalnego identyfikowania klientów. Regulacja ta pozwoli realizować bankom dobre praktyki w zakresie prawidłowej identyfikacji klientów, którzy dokonują czynności bankowych za pośrednictwem kanałów zdalnych. Jedną z takich praktyk jest obowiązek zapewnienia zdjęcia klienta, które powinno być na tyle dobrej jakości, aby spełniało warunki bezpieczeństwa. W wytycznych znajdują się również warunki dotyczące dokumentów elektronicznych i dokumentów tożsamości, za pośrednictwem których identyfikacja klienta stałaby się jeszcze łatwiejsza.

Wiele z tych nowości ma już ustalone terminy wejścia w życie, inne są już na ostatnich etapach wdrożenia. Choć nie wszystkie zmiany będą dotyczyły nas w takim samym stopniu, to w początkowym okresie na pewno będą wzbudzały wiele wątpliwości. Przyzwyczajenie się do nich będzie wymagało czasu.

Podobne artykuły

Co daje platynowa karta kredytowa?

25 kwietnia 2024

Co to jest SCAM i jak go uniknąć?

24 kwietnia 2024